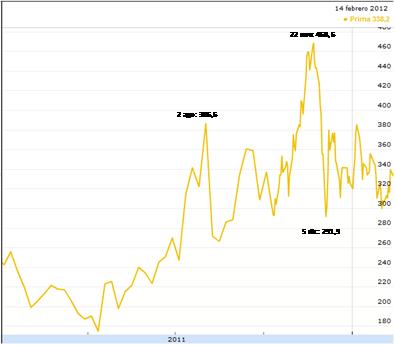

Espańa Partido Socialista Titulo: Y el hada de la confianza se puso a comprar deuda pública espańola…. Texto: No sé si os habrá llamado la atención que los medios de comunicación afines a la derecha llevan varias semanas, desde el cambio de gobierno, transmitiendo un mensaje repetitivo y machacón, con ese estilo tan propio del PP de generar lluvia fina para que la idea acabe calando en la gente: el mercado de deuda pública espańola va muy bien, y la prima de riesgo ya ha comenzado a reflejar que los inversores confían en el nuevo gobierno y en su política económica. Y si a alguien se le ocurre plantear dudas sobre la validez de esta tesis, como prueba irrefutable le sacudirán con este gráfico, donde se muestra claramente que el mero hecho de que se produjera en noviembre un cambio de gobierno en Espańa transmitió a los mercados tal sensación de tranquilidad que la prima de riesgo cayó casi 180 puntos en menos de quince días. Quienes utilizan esta línea argumental sobre la mejora de la prima de riesgo tendrán quizá alguna dificultad para buscar razones para explicar por qué, desde el nivel de primeros de diciembre-2011, la prima de riesgo volvió después a subir unos 50-60 puntos (un tercio de la bajada) durante gran parte de enero-2012, pero eso seguramente puede atribuirse a fluctuaciones menores del mercado. La clave es el gran cambio de tendencia que está logrando la nueva política económica de Rajoy, que transmite confianza, y que atrae inversores a comprar deuda pública espańola… o no. La lluvia fina con la que los periodistas nos bombardean se produce cada vez que el Tesoro realiza una nueva emisión de letras, bonos u obligaciones del Estado. Os animo a hacer un poco de labor de hemeroteca de las últimas semanas, y comprobaréis cómo los titulares de prensa son muy parecidos en distintos medios, y simplemente varían en los adjetivos o en el tono triunfalista, que va subiendo cuanto más escorado a la derecha esté el periodista: Gran/enorme/apabullante éxito en la colocación de títulos de deuda pública espańola La demanda supera en varias/muchas/infinitas veces la oferta que el Tesoro tenía prevista para esta subasta. El Tesoro/el Gobierno/Mariano Rajoy logra por fin reducir los tipos de interés que pagamos por la deuda espańola. Los datos de las subastas de deuda realizadas en lo que va de 2012 confirman que las emisiones de corto, medio y largo plazo están saliendo bien y los títulos se colocan con facilidad. Pero el hecho de que los títulos se vendan y que la prima de riesgo del bono a 10 ańos se mantenga relativamente estable en torno a los 300 puntos no debería llevarnos a una situación de tranquilidad, y a aceptar sin más la tesis de que el hada de la confianza (en terminología de Paul Krugman) haya venido ya a visitar Espańa y esté comprando títulos de deuda espańola a mansalva. La prueba del nueve, para comprobar si la tesis de la confianza es cierta, sería conocer el detalle de quiénes son los inversores que están adquiriendo las nuevas emisiones de deuda espańola. Lamentablemente, los datos que publica el Banco de Espańa con este desglose institucional solamente están disponibles con varios meses de retraso, y por ello hasta dentro de un tiempo no podremos saber si son realmente inversores extranjeros quienes están demandando títulos en las exitosas subastas de la nueva etapa de gobierno. En mi opinión, los datos disponibles sobre las carteras de deuda en 2011 por tipo de agentes poseedores apuntan en otra dirección, y es bastante probable que esta tendencia no haya cambiando en lo que llevamos de este ańo. A lo largo del ańo pasado, de acuerdo con mis propias estimaciones a partir de los datos del Banco de Espańa, la deuda pública espańola en manos de no residentes descendió aproximadamente en 16.000 millones de euros, mientras que las entidades de crédito espańolas aumentaron su cartera en unos 24.000 millones (también compraron títulos de forma neta los fondos de inversión y pensiones, las aseguradoras, y las personas físicas residentes, pero en cuantías mucho menores). Por tanto, si buscamos una explicación más cercana a la realidad sobre lo que está pasando ahora mismo con la deuda espańola, conviene que ignoremos los mensajes triunfalistas y la lluvia fina sobre el éxito de las subastas. El hada de la confianza aquí aún no ha llegado (ni se la espera, porque los descensos de nivel que están llevando a cabo las agencias de calificación seguramente están reduciendo aún más las posibilidades de colocación de títulos a no residentes), y por tanto la demanda de títulos de deuda pública espańola es básicamente interna y sobre todo proviene de la banca. El dato recientemente publicado sobre el volumen de crédito aportado por el Banco Central Europeo (BCE) a nuestras entidades financieras en enero de 2012 (más de 133.000 millones de euros, lo que supone casi un 40% de todo lo que se ha prestado a los bancos europeos), hace bastante verosímil la hipótesis de que buena parte de los 29.000 millones que ha emitido el Tesoro en lo que llevamos de 2012 haya ido a parar a las carteras de nuestros bancos y cajas. Personalmente, no me parece mal que finalmente el BCE esté actuando en la línea que se le viene demandando hace tiempo, para que sea realmente un banco central y contribuya a estabilizar los mercados de deuda, aunque sea por la vía indirecta de inyectar liquidez para que sean otros quienes adquieran los títulos y con ello hacer subir los precios y que desciendan las primas de riesgo. Pero hay otra dimensión en toda esta operación que no es obvia para los confiados ciudadanos que creen en la tesis de la confianza y en los buenos resultados de las subastas de deuda, y que seguramente les soliviantaría bastante si se diesen cuenta que toca directamente a sus bolsillos. Si nuestras entidades financieras, que consiguen financiación del BCE al 1%, son quienes compran una gran proporción de la deuda pública nueva que se está emitiendo, la mayor parte de los intereses de esa deuda es una transferencia de renta directa desde los Presupuestos Generales del Estado a la banca nacional. Una estimación aproximada de esta ayuda pública no declarada a las entidades financieras (calculada frente a la alternativa de que el BCE prestara directamente al Estado espańol en las mismas condiciones que lo hace a la banca privada) puede situar su volumen en unos 7.000 millones de euros, o lo que es lo mismo, más de lo que calcula el gobierno aumentar los ingresos con la subida del IRPF. Por tanto, bienaventurados aquellos ciudadanos espańoles que sigan creyendo en el éxito de las subastas de deuda, porque pagarán más satisfechos sus impuestos para consolidar las cuentas del Estado. Yo, por mi parte, al final de mi declaración de la renta pondré una nota pidiendo a Hacienda que toda la subida que me corresponde este ańo la destinen a mantener los servicios públicos y no desmantelarlos, porque de ayudar a la banca, además del gobierno con su reforma financiera, ya se ocupan el BCE y el Tesoro Público.